AIA - KHỎE BÌNH AN -VỮNG TƯƠNG LAI

- Đủ duy trì chất lượng sống của gia đình với các chi phí hằng ngày

- Phần nào đỡ lo lắng trước các rủi ro sức khỏe và tiêu hao vật chất

- Đảm bảo những kế hoạch cho gia đình và người thân yêu

- Đủ duy trì chất lượng sống của gia đình với các chi phí hằng ngày

- Phần nào đỡ lo lắng trước các rủi ro sức khỏe và tiêu hao vật chất

- Bảo toàn quỹ học vấn đang có

- Nguồn tích lũy chắc chắn cho kế hoạch học vấn của con

BÌNH AN ĐẾN TỪ NHỮNG CHUẨN BỊ ĐỦ ĐẦY

AIA Việt Nam cùng bạn bắt đầu hành trình chuẩn bị cho tương lai một cách trọn vẹn và đủ đầy.

AIA Việt Nam đồng hành cùng cha mẹ để trở thành điểm tựa vững vàng cho con yêu, giúp mang đến một kế hoạch học vấn tối ưu và ổn định.

• Tối đa: 70 tuổi

| STT | QUYỀN LỢI | CHI TRẢ | GHI CHÚ |

|---|---|---|---|

| 1 | Tử vong (70+ Tuổi) | Max (STBH x HSTC) hoặc (GTTK CB + GTTK Đóng thêm) | Loại trừ: Gian lận, tự tử < 24 thg, ma túy, cồn, vi phạm GT. HSTC không áp cho "Vững Tương Lai" |

| 2 | TTTBVV (không do UT Tuyến giáp) | STBH x HSTC hoặc (GTTK CB + GTTK Đóng thêm) | < 75 tuổi. Liệt, mất 2 chi, hoặc tổn thương >= 81% |

| 2.1 | UT Tuyến giáp - GĐ Sớm | 10% STBH (Max 200tr) | Chi trả 1 lần. Không áp dụng GĐ IV/Di căn. |

| UT Tuyến giáp - GĐ Nghiêm trọng | STBH x HSTC hoặc (GTTK CB + GTTK Đóng thêm) | Khấu trừ tiền GĐ sớm đã nhận. GĐ IV, di căn, hoặc BYT > 81% | |

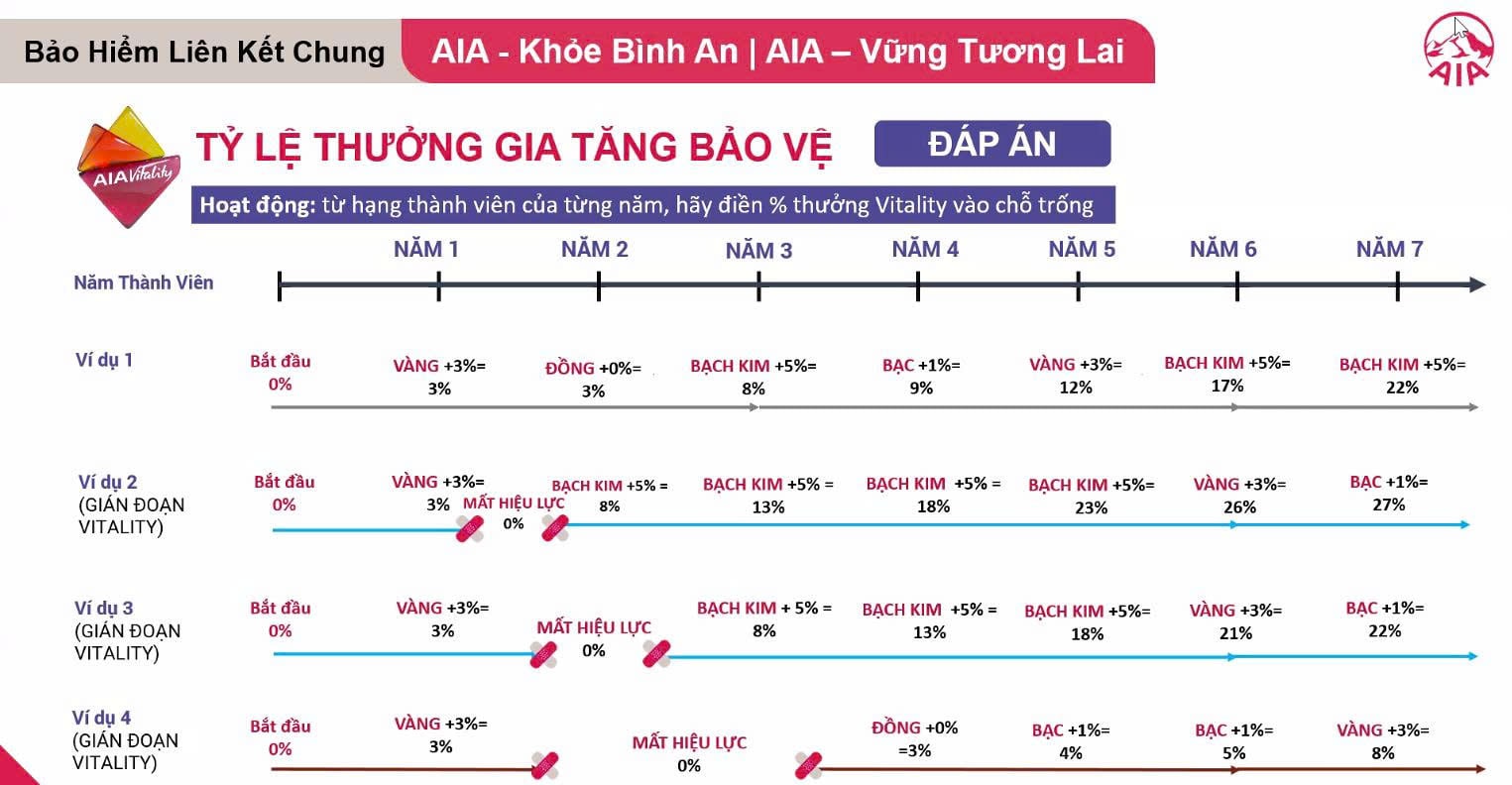

| 3 | Gia tăng bảo vệ AIA Vitality | Thưởng thêm lên đến 30% STBH | Không áp dụng cho TTTBVV/UT GĐ Sớm. Tính dựa trên hạng thành viên. |

Hệ số tăng cường (HSTC) theo năm hợp đồng:

| Năm HĐ | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11+ |

| Hệ số | 1 | 1.05 | 1.1 | 1.15 | 1.2 | 1.25 | 1.3 | 1.35 | 1.4 | 1.5 | 1.5 |

| QUYỀN LỢI | MỨC CHI TRẢ / QUY ĐỊNH | GHI CHÚ |

|---|---|---|

| Thưởng duy trì đóng phí | 3% x Phí đóng hàng năm | Từ năm 5+. Yêu cầu đóng đủ, đúng hạn, không rút tiền. |

| Lãi suất cam kết | 3.5% (Năm 1) -> 0.5% (Năm 16+) | Đảm bảo lãi suất tối thiểu cho khách hàng. |

| Đáo hạn hợp đồng | 100% Giá trị tài khoản | Nhận lại toàn bộ tiền khi kết thúc HĐ. |

| Sự kiện quan trọng | Tăng 25% STBH (x2 lần, Max 500tr) | Kết hôn, sinh con. Miễn thẩm định sức khỏe. |

| Rút tiền | Max 100% GTTK Đóng thêm & 80% GTTK Cơ bản | GTTK CB rút từ năm thứ 3. Tối thiểu 2tr/lần. |

| Đóng phí linh hoạt | Bắt đầu từ năm thứ 5 | Phải đóng đủ 4 năm đầu tiên. |

1. Phí ban đầu & Phí chấm dứt (% phí cơ bản):

| Năm đóng phí | 1 | 2 | 3 | 4 | 5 | 6+ |

| Phí ban đầu (CB) | 50% | 30% | 20% | 20% | 20% | 0% |

| Phí chấm dứt HĐ | 100% | 100% | 45% | 30% | 20% | 0% |

2. Phí quản lý hợp đồng (VNĐ/tháng):

| Giai đoạn | 2025 – 2029 | 2030 – 2034 | 2035 trở đi |

| Mức phí | 40.000đ | 50.000đ | 60.000đ |

BỘ CÂU HỎI - QUYỀN LỢI BH

- Hệ số bảo hiểm linh hoạt, giúp Khách hàng cá nhân hóa việc lựa chọn được STBH phù hợp với khả năng tài chính cá nhân.

- Thưởng duy trì hợp đồng liên tục hàng năm, kể từ ngày kỷ niệm Hợp đồng năm thứ 5 trở đi.

- Thưởng gia tăng giá trị bảo vệ lên đến 30% STBH mà không bị tính thêm Phí bảo hiểm bảo rủi ro khi sống khỏe cùng AIA Vitality.

a. MULA: Tập trung vào tích lũy dài hạn, dành cho các bậc phụ huynh muốn chuẩn bị tài chính để đảm bảo tương lai học vấn của con.

b. MULB: Hướng đến mục tiêu tích lũy và bảo vệ tài chính trước những rủi ro lớn trong cuộc sống. MULB có thêm Bảng Hệ số tăng cường bảo vệ từ năm 1 (1,0) đến năm 11 trở đi (1,5).

- Từ 30 ngày tuổi - 70 tuổi.

- Đối với KH tham gia AIA Vitality: Từ 18 tuổi - 70 tuổi.

Có.

- Mức thưởng: 3% Phí bảo hiểm cơ bản đã đóng cho năm hợp đồng nhận thưởng, bắt đầu từ ngày kỷ niệm hợp đồng thứ 5.

- Điều kiện:

- Hợp đồng chưa từng mất hiệu lực.

- Phí bảo hiểm cơ bản được đóng đầy đủ, liên tục và đúng hạn.

- Không có giao dịch rút tiền từ Giá trị tài khoản cơ bản trong năm tính thưởng.

Được.

- Thời điểm: Từ Ngày kỷ niệm hợp đồng thứ 2 trở đi.

-

Tăng STBH:

- NĐBH chưa đạt 70 tuổi tại thời điểm yêu cầu.

- Có thể yêu cầu chứng minh sức khỏe.

-

Giảm STBH:

- Sau khi giảm không thấp hơn STBH tối thiểu của Công ty tại từng thời kỳ.

- Việc thay đổi có thể dẫn đến điều chỉnh Phí bảo hiểm cơ bản và Phí bảo hiểm rủi ro tương ứng.

- BMBH có thể yêu cầu chấm dứt Hợp đồng bảo hiểm trước hạn bằng văn bản.

- Nhận lại Giá trị hoàn lại của hợp đồng tại ngày chấm dứt.

- Được, nếu Công ty đang cung cấp SPBK tại thời điểm yêu cầu.

-

Điều kiện:

- BMBH và NĐBH đủ điều kiện tham gia SPBK.

- BMBH đồng ý trả thêm phí bảo hiểm cho SPBK.

- Hiệu lực: Ngày kỷ niệm tháng ngay sau khi được Công ty chấp thuận.

Với MULA:

- Quyền lợi = max(STBH, Giá trị tài khoản cơ bản) + Giá trị tài khoản đóng thêm.

- Nếu có Vitality: + Thưởng gia tăng bảo vệ (tối đa 30% STBH).

Với MULB:

- Quyền lợi = max(STBH × Hệ số tăng cường bảo vệ, Giá trị tài khoản cơ bản) + Giá trị tài khoản đóng thêm.

- Nếu có Vitality: + Thưởng gia tăng bảo vệ (tối đa 30% STBH).

- Thời hạn gia hạn: 60 ngày kể từ:

- Ngày đến hạn đóng Phí bảo hiểm cơ bản định kỳ.

- Ngày Giá trị tài khoản hợp đồng = 0 từ năm 5 trở đi.

- Trong thời hạn gia hạn, quyền lợi vẫn được duy trì.

- Hết 60 ngày gia hạn mà không đóng đủ phí → hợp đồng mất hiệu lực.

- NĐBH từ 18 tuổi trở lên khi tham gia sản phẩm MUL có thể đăng ký AIA Vitality.

- Đóng phí thành viên: 948.000 đồng/năm.

- 12 tháng kể từ ngày xảy ra sự kiện bảo hiểm (tử vong/TTTBVV).

- Nếu không biết thời điểm xảy ra → 12 tháng kể từ ngày biết.

- 30 ngày kể từ ngày Công ty nhận đủ hồ sơ hợp lệ.

- Nếu chậm chi trả → Công ty trả lãi theo mức lãi suất công bố.

- Thông báo ngay cho AIA khi:

- NĐBH đi nước ngoài từ 02 tháng liên tục trở lên.

- Thay đổi nghề nghiệp trong vòng 30 ngày kể từ ngày thay đổi.

- Tùy thay đổi, AIA có thể:

- Chấp thuận bảo hiểm.

- Tăng phí, giảm STBH, hoặc chấm dứt hợp đồng.

- Yêu cầu giải quyết trên cổng thông tin điện tử.

- Giấy tờ tùy thân của người nhận quyền lợi.

- Giấy tờ chứng minh sự kiện bảo hiểm:

- Trích lục khai tử (tử vong).

- Chứng nhận tỷ lệ thương tật (TTTBVV).

- Bệnh án, xét nghiệm, hình ảnh, giải phẫu bệnh lý…

- Biên bản tai nạn (nếu liên quan).

- Bằng chứng quyền thụ hưởng (di chúc, giấy tờ hợp pháp…).

Lưu ý: Chứng từ nước ngoài phải dịch công chứng sang tiếng Việt.

Từ ngày có hiệu lực đến ngày kỷ niệm hợp đồng ngay sau sinh nhật thứ 100 của NĐBH.

100 triệu đồng.

- Định kỳ Năm: 5 triệu đồng.

- Định kỳ Nửa năm: 3,5 triệu đồng.

- Định kỳ Quý: 2 triệu đồng.

Đúng. Tất cả SPBK hiện phân phối đều được tính để đạt 30% hoa hồng MULA.

Có. Từ năm hợp đồng thứ 2, AIA+ hiển thị riêng STBH và phần quyền lợi sau khi nhân hệ số tăng cường; STBH gốc không đổi, chỉ hệ số thay đổi theo năm.

Hệ số tăng cường bảo vệ luôn theo năm hợp đồng hiện tại, không cố định; khi khôi phục, áp dụng hệ số tương ứng năm hiện tại.

Luôn nhân với STBH hiệu lực mới nhất sau khi tăng.

Tính trên STBH gốc (số tiền khách hàng chọn ban đầu hoặc đã điều chỉnh), không nhân với hệ số tăng cường.

- Có. Việc tăng 5%/năm theo hệ số tăng cường vẫn tiếp tục, không dừng lại.

- Hệ số này không làm STBH vượt khung nên không phải tăng phí bảo hiểm cơ bản.

Hành vi lái xe có cồn không gây TTTBVV trực tiếp, nhưng tạo chuỗi nguyên nhân → biến chứng → TTTBVV. Ví dụ: va chạm nhẹ → xuất huyết não sau đó → TTTBVV.

Bảo hiểm dựa trên đánh giá y khoa; chuẩn Bộ Y Tế khách quan, phản ánh chính xác tình trạng ảnh hưởng của rượu bia đối với người được bảo hiểm.

Được. T&C không loại trừ tử hình nên AIA vẫn chi trả đầy đủ STBH.

Được. T&C không loại trừ hoạt động này nên vẫn chi trả nếu đủ điều kiện.

Được. Từ 1/8 đến khi triển khai Gói giải pháp, chỉ cần thỏa điều kiện sẽ hưởng 30%.

STBH mới nhất (đã tăng).

Áp dụng hệ số tương ứng với năm hợp đồng hiện tại, không giữ nguyên năm trước.

Có, hiển thị riêng STBH và phần quyền lợi sau khi nhân hệ số; STBH gốc không đổi.

STBH gốc (1 tỷ trong ví dụ), không nhân với hệ số tăng cường.

Có. Hệ số 5%/năm không làm STBH vượt khung nên không phải tăng phí.

Lái xe có cồn không gây TTTBVV tức thì nhưng tạo điều kiện dẫn đến TTTBVV sau đó (ví dụ: chấn thương → biến chứng).

Bảo hiểm cần chuẩn y tế khách quan để xác định ảnh hưởng của rượu bia đối với sức khỏe NĐBH.

Được, vì T&C không loại trừ.

Có thể được xem xét. AIA ưu tiên mối quan hệ gia đình để hạn chế tranh chấp và trục lợi; trường hợp đặc biệt sẽ thẩm định cụ thể.

Được. Cha/mẹ cung cấp giấy chứng nhận bảo hiểm còn hiệu lực tại công ty khác không thấp hơn STBH của trẻ.

Đúng. Một phí thành viên duy nhất 948.000 đ/năm áp dụng cho cùng 1 NĐBH trên 3 sản phẩm.

Ngoài T&C, chi tiết phân bổ phí được minh họa trong Bảng Minh họa và phiếu yêu cầu tự động khấu trừ tài khoản để tái tục, giúp khách hàng dễ hiểu.

Chi trả = 2 tỷ × hệ số tăng cường – 200 triệu đã nhận trước đó.

Không. Vẫn được chi trả nếu đủ điều kiện.

Đúng, không bị loại trừ.

Được xem xét chi trả nếu khách chứng minh được NĐBH chỉ ngồi sau, không điều khiển xe.

Nhận xét

Đăng nhận xét

baohiemduyngo - Cảm ơn bạn đã đánh giá!